1. 「再エネ先進国・豪州」というイメージの内側

日本から見ると、オーストラリアは再エネ導入の「成功例」として語られることが多い国です。

豊富な日射量と広大な土地を背景に、メガソーラーや風力発電が急速に拡大し、州によっては「既に再エネ比率が高い」「石炭火力からの脱却が進んでいる」と紹介されます。

しかし、豪州は同時に世界有数の化石燃料輸出国でもあります。石炭・LNG は、国家財政と雇用を支える重要な輸出産業であり、国内の電源構成だけを見ても全体像はつかめません。

さらに、送電インフラの脆弱さや広大な国土に起因する系統制約、州ごとに異なるエネルギー政策も複雑に絡み合っています。

「再エネ先進国」というイメージは、こうした政治・地理・経済の前提を大きく単純化した、ごく一部の断面に過ぎません。

つまり豪州は、「再エネは進んでいるが、構造的な制約も極めて大きい国」です。そこから生まれた「最大10年遅れ」という見立ては、単なる悲観論ではなく、構造を精査した結果としての結論と見るべきです。

2. AEMO の警告──「速すぎる脱炭素」と「遅すぎる系統投資」

豪州の電力系統運用を担うのは、AEMO(Australian Energy Market Operator)です。AEMO はここ数年、繰り返し「現行ペースでは系統の安定供給が危うい」という警告を発しています。

背景にあるのは、次のような構造です。

- 老朽化した石炭火力が政治的・社会的圧力を受けて早期に退役しつつある

- 系統用蓄電池や送電網増強などの「系統側投資」は、政治・調整・許認可に時間がかかり、実装が追いついていない

- 再エネの導入は進む一方で、「どこに、どの順番で、どの規模の設備を置くか」という全体設計が後追いになっている

つまり、「脱炭素は予定より速く、系統投資は予定より遅い」というギャップが拡大し続けているのです。

AEMO の警告は、発電ミックスの話ではなく、「電力システムとしての制御構造が崩れつつある」という指摘と読み替えるべきでしょう。

この状態で再エネだけをさらに積み増しても、「発電量は増えるが、安定供給はむしろ損なわれる」矛盾が生じます。ここに、豪州の再エネ移行が「構造的に遅れる」理由の第一段階があります。

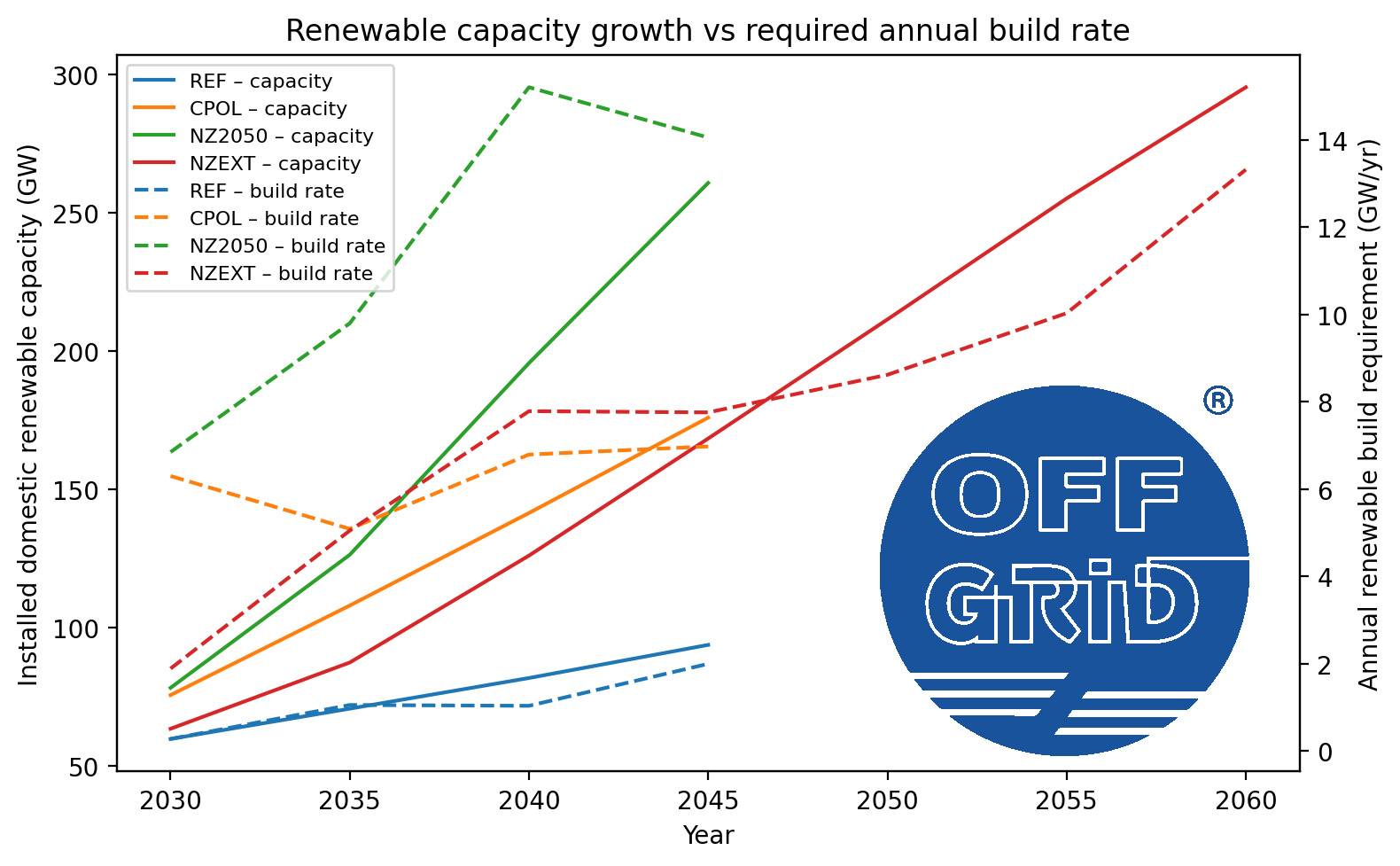

3. Net Zero Australia が示した「最大10年遅延」の意味

Net Zero Australia(NZAu)は、豪州の複数の大学・研究機関・民間企業が連携した長期エネルギーシナリオプロジェクトです。

政治スローガンではなく、エネルギー需給・インフラ投資・産業構造を含めた定量モデルとして、2050年ネットゼロを複数パスで評価しています。

NZAu が示した「最大10年遅延」とは、単に「目標年に間に合わない」という意味ではありません。

前提となる投資額・建設期間・許認可プロセス・技術成熟度などをすべて織り込んだうえで、

- 現実的な投資余力と人材リソースの範囲では

- 必要な再エネ・送電網・蓄電設備を所定の年限までに整備することは難しい

- したがって実際の排出削減カーブは、目標より最大10年程度後ろ倒しになる

という、きわめて現実的な「遅延シナリオ」を提示しているのです。

重要なのは、NZAu のモデルが「技術が足りないから遅れる」とは言っていないことです。

技術的には可能であっても、

- 系統増強に必要な送電線のルート選定と用地取得

- 大規模蓄電池・送電設備の環境アセスメントと住民調整

- エネルギー価格上昇に対する政治的許容度

といった「政策と社会システム」側の制約が、達成可能なスピードを決めてしまう、という構造的な限界を前提に置いている点です。

ここまでをまとめると、豪州の「最大10年遅れ」とは、再エネ導入そのものの失敗ではなく、政策・市場・系統設計を含むエネルギーシステム全体の最適化が追いつかない結果としての遅延だと言えます。

この視点は、日本を含む他国のエネルギー政策にも、そのまま当てはめて考える必要があります。

4. 小結──「10年遅延」は日本にとっても他人事ではない

日本でも、再エネの大量導入や系統用蓄電池への期待が語られています。しかし、豪州と同様に、

- 既存系統の制約

- 送電網増強に必要な時間とコスト

- 電気料金上昇に対する政治・社会の許容度

といった「非技術的な制約」が、移行スピードの上限を決めてしまう構造はよく似ています。

NZAu が豪州のために描いた「最大10年遅延」というシナリオは、日本が 2030 年・2050 年の目標を語る際の「現実の上限」を考えるうえでも、重要な参照点になるでしょう。

後編では、NZAu が特に重視している「建物・分散型エネルギー」「工場のエネルギー効率」といった領域に焦点を当てながら、オフグリッド/分散型エネルギーがどのような補助線になり得るのかを整理します。